背景介绍

2023年11月16日至17日,以“多元合作、创新发展”为主题的首届“亚洲公益论坛”在海南海口举行。来自16个亚洲国家和地区社会组织及15个国际组织约400名中外嘉宾共话亚洲公益慈善高质量发展的机遇、趋势与未来。

论坛期间,由中国递爱福捐赠者建议基金论坛作为行业支持平台,深圳市递爱福公益基金会、上海高金金融研究院共同举办了“公益慈善与财富传承”分论坛。分论坛由中伦律师事务所私募基金和资管部负责人、深圳市递爱福公益基金会理事长刘柏荣主持,以“捐赠者建议基金(DAF)生态链在中国的发展及落地实践”及“金融向善与财富传承” 两大主题进行,与会嘉宾共议财富传承之发展,探讨公益慈善在财富传承中的作用与发展路径。

其中,在“捐赠者建议基金(DAF)生态链在中国的发展及落地实践”主题下,深圳市递爱福公益基金会执行秘书长毛文婷分享“捐赠者建议基金(DAF)在中国的应用”;北京师范大学中国公益研究院院长高华俊分享“以知识服务为导向的公益性家办的落地实践”;中国递爱福捐赠者建议基金论坛秘书长冷慧卿博士分享“致力于DAF、家族传承、公益金融生态共享的中国递爱福捐赠者建议基金论坛”;中伦柏荣战略慈善与财富传承团队联席负责人李帆分享“以慈善为赋能工具,以商业模式推动家族财富管理与传承”等内容。

在“金融向善与财富传承” 主题下,上海高金金融研究院副院长吴方伟分享“关于金融向善的评价标准探讨”;上海锦天城律师事务所高级合伙人、国际信托与资产规划学会(The Society of Trust and Estate Practitioners, STEP)中国区主席李宪明分享“家族信托在财富传承中的应用”;香港时和家族办公室创始人、香港中国金融协会副主席陈东分享“香港和新加坡家族办公室发展比较”;中航信托总经理助理、递爱福公益基金会执行理事长姜燕分享“以慈善信托助力家族精神传承”等内容。

以上讲员的主题分享均已通过微信文章(含视频)的方式发布,供大家阅读了解。

讲员介绍

毛文婷

深圳市递爱福公益基金会执行秘书长,具有5年以上捐赠者建议基金(DAF)中国化落地的系统搭建及运营实践经验。

英国兰卡斯特大学(Lancaster University)会计与金融管理专业理学学士、理学硕士。取得注册会计师(CPA)专业阶段考试合格证,通过税务师职业资格考试《税法(一)》、《税法(二)》、《涉税服务实务》科目,通过“家族财富规划师水平课程”资格认证,曾工作于招商基金管理有限公司。

可点击链接观看演讲视频:https://mp.weixin.qq.com/s/ECAjuKYkn-XCX6l9XEWB7A

前言

近年来,在国内的公益慈善领域,捐赠者建议基金(Donor Advised Fund)是一个比较热门的话题,很多学者和机构都在探索这种新的公益模式。本篇内容以“捐赠者建议基金(DAF)在中国的应用”为题,分为捐赠者建议基金的概述及捐赠者建议基金模式的本土化探索两个部分展开介绍。

1、 捐赠者建议基金的概述

1.1 捐赠者建议基金的名称及概念

“捐赠者建议基金”的英文是Donor Advised Fund,简称为DAF。这是一种帮助捐赠人开设专属慈善账户、享受税收优惠,并且捐赠人对捐赠财产的投资和捐助享有建议权的慈善基金。

在中国文化的处境下,也可将DAF翻译为“捐赠者服务基金”,以体现DAF为捐赠人提供全面服务的特点。但目前行业内较常采用“捐赠者建议基金”的表述。

1.2 捐赠者建议基金的运作模式

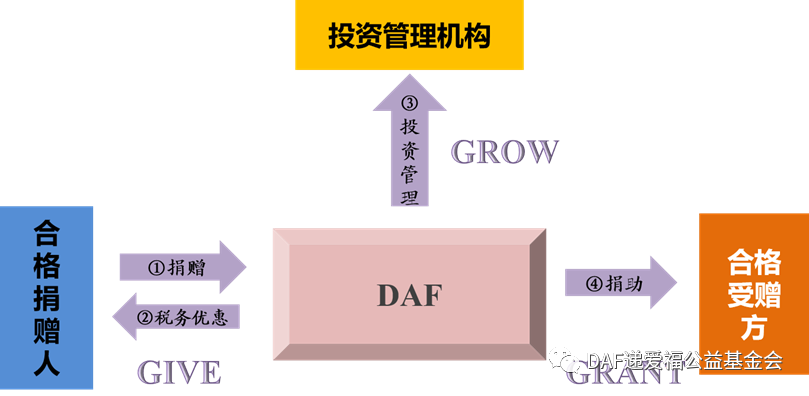

DAF的运作模式,可概括为3个G,即Give(捐赠)、Grow(投资)和Grant(捐助)。

(1)Give:指捐赠人开设慈善账户,将慈善财产捐赠至DAF,并取得相应的税收优惠;

(2)Grow:指基金会为捐赠人提供一系列的投资选项,捐赠人可以提出对慈善财产的投资建议,实现慈善财产的保值增值;

(3)Grant:指在捐赠人认为合适的时间,可以提出将慈善财产捐助到合格的受赠方。

1.3 捐赠者建议基金成为管理客户关系的重要工具

实践中常常说DAF是一个舶来品,捐赠者建议基金最早于1931年起源于美国纽约社区信托,但DAF并不是一出现就受到了大众的青睐,它的兴起经历了一个漫长的过程。DAF真正被大家所熟知,得益于美国具有金融背景的DAF基金会对这一慈善工具的推广使用。

DAF慈善账户可以类比为一家虚拟的家族基金会或社区基金会,新兴的海外家族基金会也呈现出DAF账户化的发展趋势。

海外华尔街投行,例如富达、嘉信、先锋、高盛等金融机构,均利用DAF管理客户关系:

一方面,金融公司拥有大量具有捐赠能力的客户,为基金会提供了客户基础;

另一方面,基金会可为客户提供捐赠服务,提高客户粘性。同时,基金会可以将慈善资产委托给金融公司进行管理,增加金融机构所管理的资产规模,给金融机构带来新的业务收入。

2、 捐赠者建议基金模式的本土化探索

2.1 中国公益慈善领域的问题现状

(1)捐赠人多为冲动式捐赠,理性的战略性捐赠安排不足;

(2)捐赠人在完成慈善财产的捐赠后,后续参与程度不深;

(3)捐赠人一般无法参与慈善财产的投资;

(4)捐赠人通过基金会向受赠组织完成捐助后,获得的后续服务较为有限;

(5)在慈善项目执行的过程中,实时性、动态式的信息披露制度有待健全;

(6)在慈善活动开展的过程中,捐赠人比较难获得专业人员的指导及帮助。

2.2 捐赠者建议基金的优势

DAF的优势主要体现在几个方面:

首先,捐赠策略化、投资方式多样化。

捐赠人可通过DAF账户作出策略性的长期捐赠安排,而非随机性的临时捐赠。DAF基金会通常会向捐赠人提供预先定制的投资选项,捐赠人可按自己的意愿提出投资建议。

其次,服务专业化、捐赠管理共享化以及信息披露透明化。

借助在线管理平台,DAF可以为捐赠人提供账户化、系统化的专业服务,捐赠人可通过在线平台参与捐赠的管理。在慈善账户的开设、管理,慈善财产的捐赠、投资、对外捐助和捐助后监督管理等环节,DAF都能实现对慈善账户相关方的透明化披露。

2.3 应运而生的中国首家DAF基金会

2018年6月21日,由深圳国际公益学院、北京中伦公益基金会、深圳中顺易金融服务有限公司三方机构,共同发起了“深圳市递爱福公益基金会”,中国第一家专门以DAF模式运作的基金会应运而生。

在递爱福基金会的成立仪式上,公益学院的创始院长、递爱福基金会的名誉理事长王振耀教授提到:“在中国的捐赠历史上,DAF的落地实践,开创了专注于为捐赠人提供服务的先河。”

2.3.1 基金会的名称及含义

三方发起机构将基金会的名称命名为“递爱福”,即采纳了英文“DAF”的谐音,具有“传递爱心与祝福”之意。

此处的“递”字,体现出基金会专注于慈善财产的募集,将所募集的慈善资财产传递至合格的非营利组织的业务定位。

2.3.2 基金会的战略目标、愿景、使命、价值观

(1)主要战略目标:百年慈善、永续传承

(2)使命:助力捐赠者善的传承

(3)愿景:愿捐赠者基业长青

(4)价值观:诚信、专业、创新、共享

2.3.3 基金会的宗旨与定位

(1)递爱福基金会的宗旨:为捐赠人提供独立、透明、便捷的捐赠、投资、捐助等服务,引领公益慈善的大众化.

(2)递爱福基金会的定位:以“管家精神”服务捐赠人。

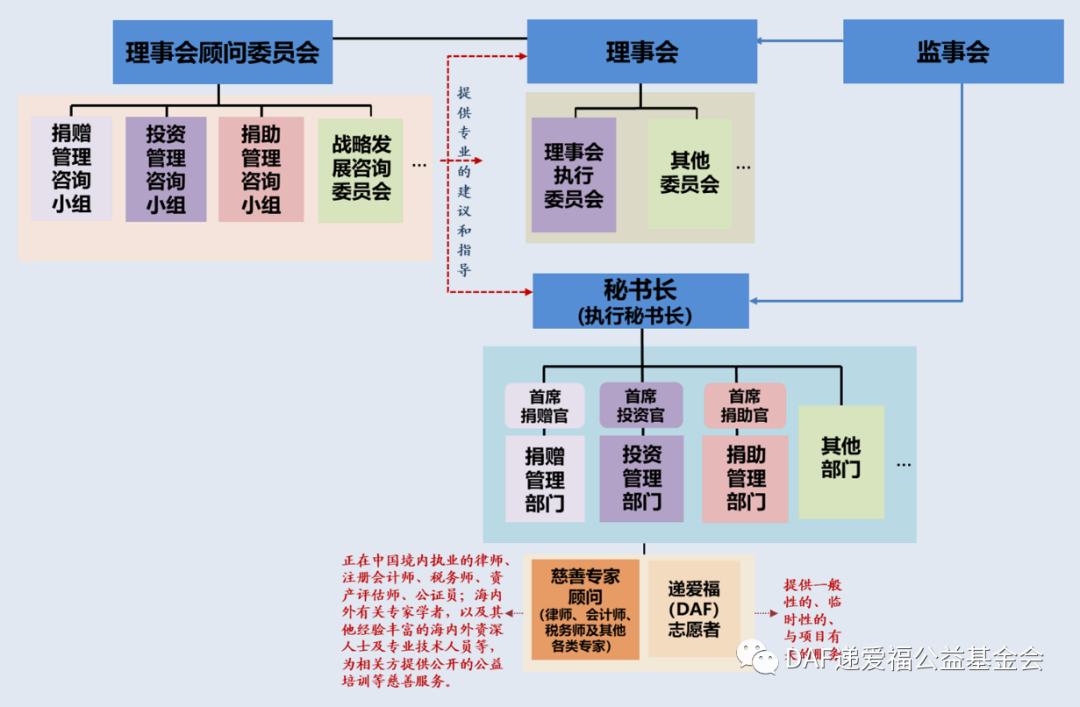

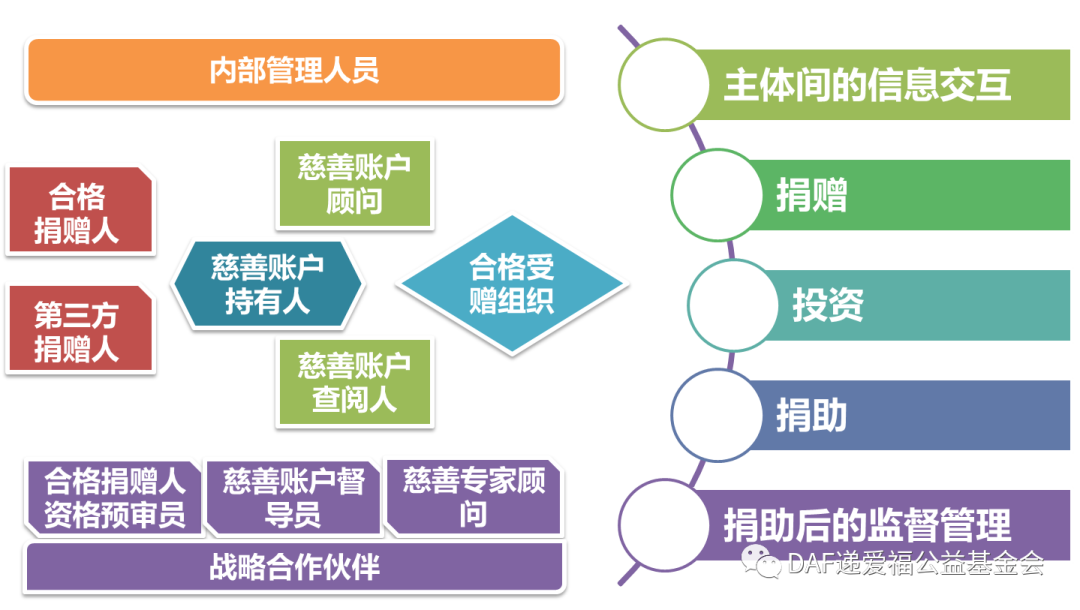

2.3.4 基金会内部管理架构

递爱福基金会的内部管理架构,包含了理事会、理事会顾问委员会、秘书长办公会,以及监事会。其中,理事会顾问委员会下设有捐赠、投资、捐助管理咨询小组,以及战略发展咨询委员会,为基金会提供专业的建议和指导。

2.4 递爱福基金会向捐赠人提供多层面服务的方案

经过五年多的探索,递爱福基金会初步形成了一套较为完整的制度架构和服务体系,从多方面为捐赠人提供服务。

(1)从制度层面:递爱福基金会设计了一套规范化的业务实操流程,形成了中英双语近五十万字、二十几份的管理制度文件;

(2) 从专业层面:递爱福基金会建立了以专业人员服务为基础的风险管控制度,鼓励专业人员参与慈善活动,倡导以专业建立公信力;

(3)从技术层面来:递爱福基金会搭建了一个共享化的专业管理技术平台,开发了“递爱福(DAF)账户服务系统”。

2.5 基金会整体业务流程

借鉴海外捐赠者建议基金“3G”的运作模式,递爱福公益基金会的整体业务流程,也分为Give、Grow、Grant三个方面。

2.5.1 慈善账户的开设目的

捐赠人可在DAF基金会开设慈善账户进行捐赠。每个DAF慈善账户,像是一个“慈善钱包”,捐赠人可以随时向这个“钱包”进行“存款”(捐赠),可以通过慈善财产的投资,使“钱包”保值、增值,并可以在合适的时机,通过向合格受赠组织捐助,来花费“钱包”中的慈善财产。此外,该“慈善钱包”可以传承给后代。

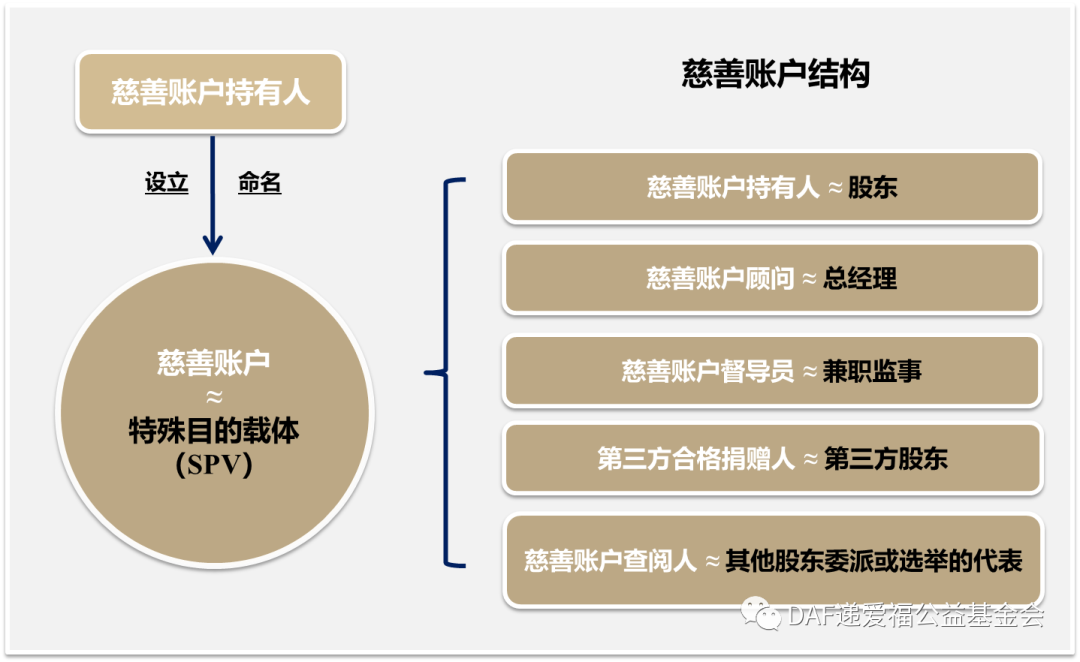

2.5.2 慈善账户的基本结构

慈善账户持有人申请设立的“慈善账户”,可以理解为一家特殊目的载体(SPV,Special Purpose Vehicle), 慈善账户持有人有权对“慈善账户”进行命名。慈善账户持有人相当于SPV的股东,慈善账户顾问相当于SPV的总经理,慈善账户督导员相当于SPV的兼职监事,第三方合格捐赠人向SPV的捐赠,相当于第三方股东向SPV出资,慈善账户查阅人相当于SPV的其他股东委托或选举的代表,来监督SPV的活动。

2.5.3 慈善账户的开设及捐赠业务流程图

为满足非公募基金会捐赠人特定化的要求,根据递爱福基金会的业务规则,只有经过合格推荐人的推荐,潜在的捐赠人才有可能成为递爱福基金会的合格捐赠人。

递爱福基金会的合格推荐人是基金会的工作人员、理事会顾问委员会战略发展咨询委员会的成员,即递爱福基金会的战略合作伙伴和慈善专家顾问。通过递爱福基金会审核的合格捐赠人,可向递爱福基金会申请开设慈善账户。

(1)“一人多户”

每一个合格捐赠人,根据自己的需要,最多可设立五个慈善账户,每个慈善账户的定位、功能、用途可能不同。如果捐赠人想要开设更多的慈善账户,则须向基金会进行申请。这体现的是“一人多户”。

(2)“一户多人”

针对合格捐赠人开设的每一个慈善账户,以慈善账户n为例,合格捐赠人a可以邀请合格捐赠人b、合格捐赠人c,向其开设的慈善账户n进行捐赠,此时,合格捐赠人b和合格捐赠人c是慈善账户n的第三方捐赠人。这是“一户多人”的概念,即一个慈善账户,可以有多个合格捐赠人向该慈善账户进行捐赠。

此外,针对每一个慈善账户,慈善账户持有人需要根据相关规则,来指定慈善账户顾问、慈善账户督导员以及慈善账户查阅人。

2.5.4 慈善账户相关方的法律关系

(1)慈善账户持有人

递爱福基金会的合格捐赠人如果申请开设慈善账户,此时,合格捐赠人就是慈善账户持有人。

(2)慈善账户顾问

慈善账户持有人必须指定一名慈善账户顾问。慈善账户顾问可以由慈善账户持有人本人担任,也可以由慈善账户持有人的家人朋友,或其他专业人员、合法存续的机构担任。

慈善账户持有人与慈善账户顾问之间建立的是信义法律关系(Fiduciary Relationship),慈善账户顾问对慈善账户持有人承担信义义务。慈善账户顾问是慈善账户持有人的受托管理人,受托管理的内容就是慈善账户持有人所享有的对慈善账户财产的投资、捐助“建议权”。

(3)慈善账户督导员

慈善账户持有人根据相关规则,可能需要提名1到3名慈善账户督导员。慈善账户督导员必须由专业人员来担任,主要负责监督慈善账户的运作。慈善账户督导员与慈善账户持有人、慈善账户顾问之间为监督法律关系。

(4)慈善账户查阅人

根据实际情况,慈善账户持有人可能需要指定1到3名慈善账户查阅人。慈善账户查阅人可以是慈善账户持有人的家人或朋友,也可以是专业人员或者某个机构,慈善账户查阅人拥有的是相应慈善账户的查阅权和知情权。

(5)第三方捐赠人

第三方捐赠人与慈善账户持有人之间是信义法律关系,相当于他向这个慈善账户完成捐赠之后,他的所有权利义务,将自动、概括转让给慈善账户持有人。

慈善账户的结构设计体现了“有人出力,有人出钱”的设计思路。

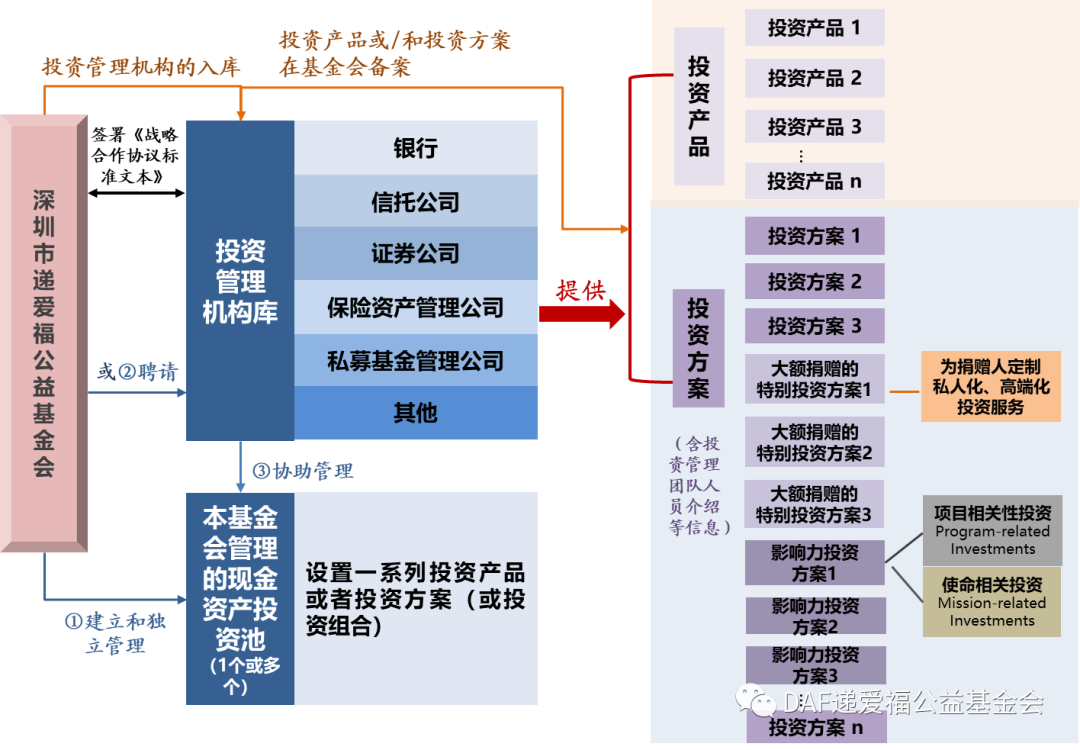

2.5.5 基金会投资业务流程图

递爱福基金会将与不同的投资管理机构,如银行、信托公司、证券公司、保险资产管理公司、私募基金管理公司等建立战略合作关系,组建“投资管理机构库”。

投资管理机构可向递爱福基金会提供不同的投资产品/方案,由慈善账户顾问根据需要,在提出投资建议时进行选择。

投资管理机构可以向基金会提供专属或非专属的投资产品/方案。

(1)专属投资产品/方案

专属投资产品/方案,是指如果投资管理机构的客户开立了慈善账户,为了便于继续服务原有客户,不同的投资管理机构可以分别向其原有客户提供专属的投资产品/方案,这样可以使投资管理机构各自为其客户进行慈善赋能,独立管理自己的客户关系,增加客户粘性,防止投资管理机构客户资源的流失。

当捐赠人的捐赠财产价值高于一定金额时,投资管理机构可向慈善账户顾问提供定制化的投资服务。

(2)非专属投资产品/方案

非专属的投资产品/方案,是指各投资管理机构向递爱福平台上所有的慈善账户顾问开放的投资产品/方案。这样可以助力投资管理机构打造“公益+金融”的业务拓展模式。

(3)现金资产投资池

递爱福基金会也将建立现金资产投资池,现金资产投资池将向所有慈善账户开放,供慈善账户顾问根据需要进行选择。

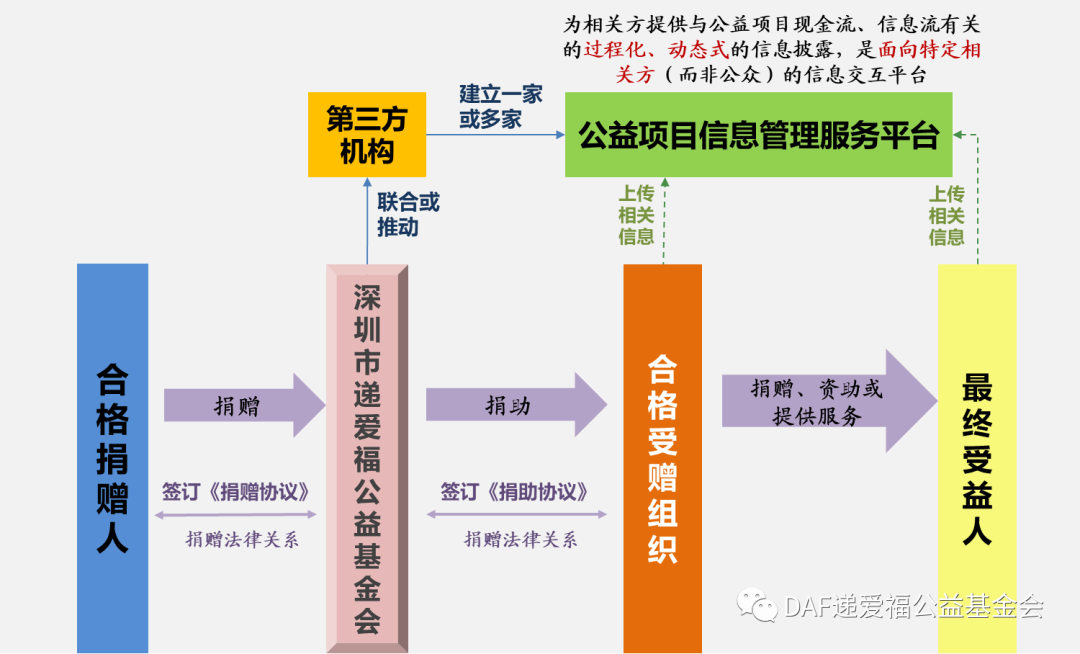

2.5.6 基金会与合格受赠组织的关系

借鉴海外DAF基金会确认受赠组织的原则,递爱福基金会按流程组建合格受赠组织库。

递爱福基金会与合格受赠组织之间有两种法律关系:

(1)从资金流动的角度来说,双方建立的是捐赠法律关系,递爱福基金会作为捐赠人,合格受赠组织作为受赠方;

(2)合格受赠组织可与递爱福基金会建立战略募款的合作关系。即合格受赠组织可以在递爱福基金会开设慈善账户,该慈善账户就像是合格受赠组织的一个战略募款部,依托DAF的平台优势,可吸引潜在捐赠人进行捐赠。

2.5.7 递爱福基金会向合格受赠组织捐助的流程

在捐助的环节,具体的捐助建议由慈善账户顾问在线提出,经基金会审核批准后,由递爱福基金会向合格受赠组织进行捐助。

慈善账户顾问提出的捐助建议,包括受赠组织的名称、拟捐助的金额、捐助的用途等内容。

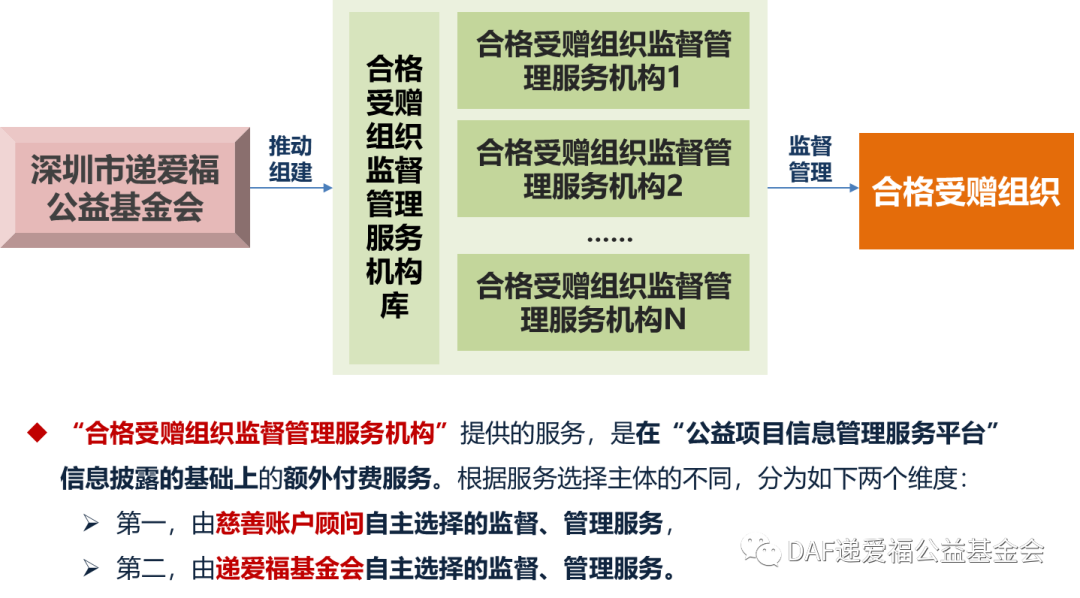

2.5.8 建立向合格合格受赠组织捐助后的多层次监督管理服务制度

在捐助环节,为更好地服务合格捐赠人,递爱福基金会建立了合格受赠组织捐助后的多层次监督管理服务制度。主要分为三个层面:

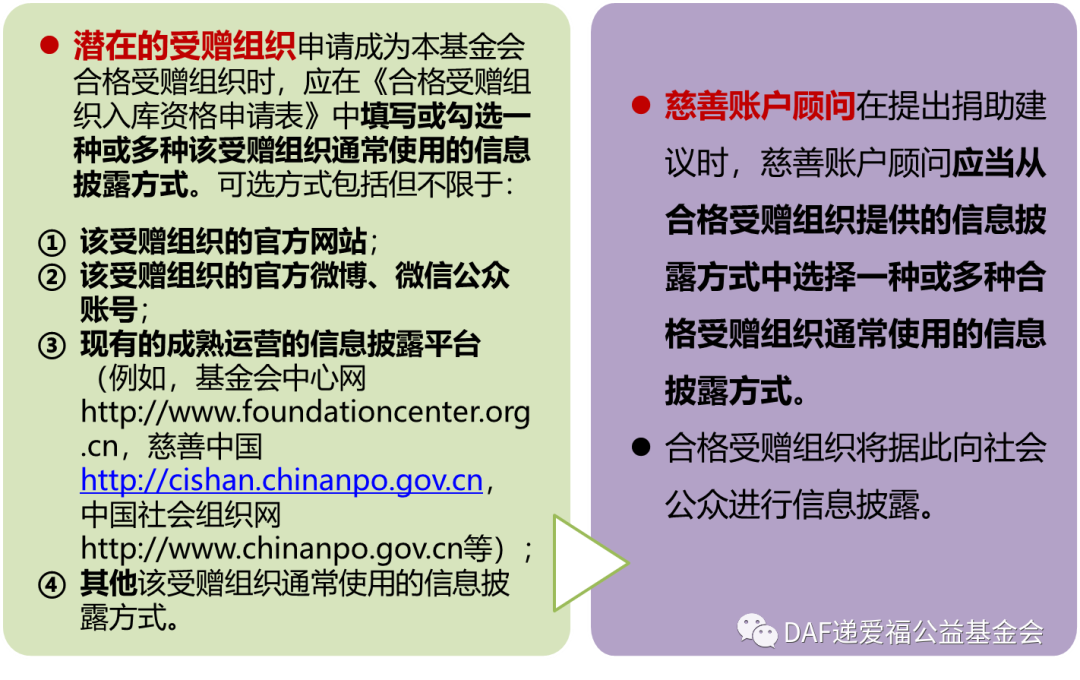

(1)合格受赠组织向社会公众的基本信息披露义务

“合格受赠组织向社会公众的基本信息披露义务”,主要指合格受赠组织在执行慈善项目、使用慈善财产过程中,向社会公众进行信息披露的基本义务,例如,在基金会中心网、慈善中国、中国社会组织网的法定披露。

(2)合格受赠组织向特定相关方的实时性、过程化信息披露义务

合格受赠组织除了向社会公众进行基本信息披露外,还可以通过相关的“公益项目信息管理服务平台”,向特定相关方进行更为详细的过程化信息披露。

“公益项目信息管理服务平台”是对公益项目信息进行管理的服务平台,也是一个面向特定相关方的信息交互平台,比如,面向合格捐赠人、慈善账户相关方、基金会的相关工作人员等等。这个平台的主要功能是向特定人群披露公益项目运作过程中的现金流和相关项目信息。

该平台将有助于实现与公益项目资金使用情况和项目成效有关的透明化信息披露,建立起向捐赠人及时公布信息的机制和模式,从而大大提高基金会的公信力。目前递爱福基金会正在推动该平台的建设。

(3)对合格受赠组织的特殊监督管理服务

“对合格受赠组织的特殊监督管理服务”是在前两种信息披露的基础上,根据需求,所提供的一种个性化的付费监督服务,分为慈善账户顾问自主选择的监督、管理服务,及递爱福基金会自主选择的监督、管理服务两个维度。

该监督管理服务需由“合格受赠组织监督管理服务机构”提供。该机构的服务内容,是对合格受赠组织的慈善财产的具体使用情况和慈善项目的具体执行情况,以及最终受益人的受益情况等信息进行管理、监督、披露和评估,并向递爱福基金会和慈善账户相关方,提供全面、详细、专业的评估报告。

“合格受赠组织监督管理服务机构”并不局限于一家机构,递爱福基金会将推动组建“合格受赠组织监督管理服务机构库”。

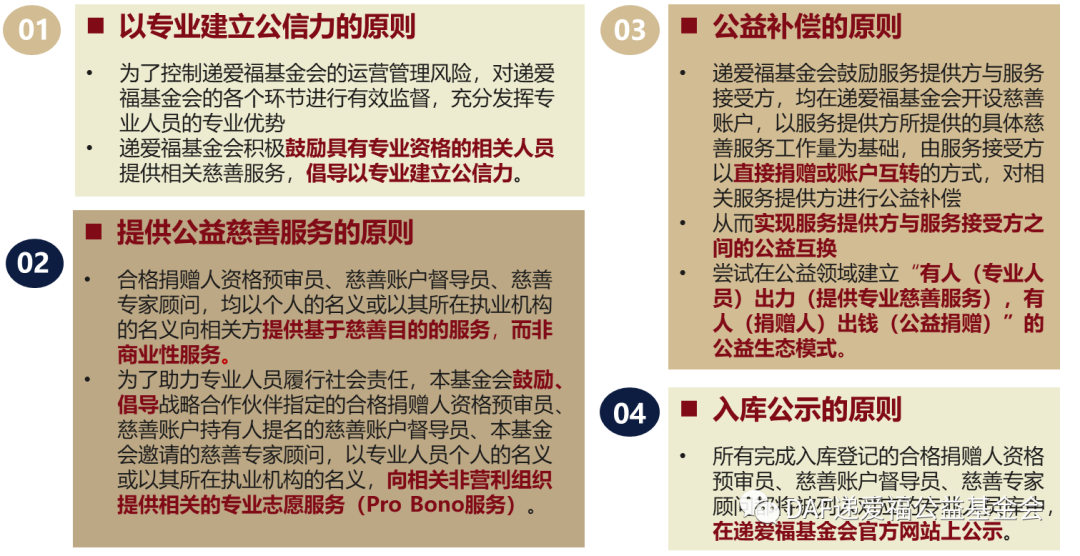

2.6 以专业人员服务为基础的风险管控制度

2.6.1 设立目的

建立以专业人员服务为基础的风险管控制度的目的,一方面,是为了控制基金会运营管理风险、对基金会的各个环节进行有效监督;另一方面,递爱福基金会积极鼓励具有专业资格的相关人员,充分发挥专业人员的专业优势,提供慈善服务,倡导以专业建立公信力。

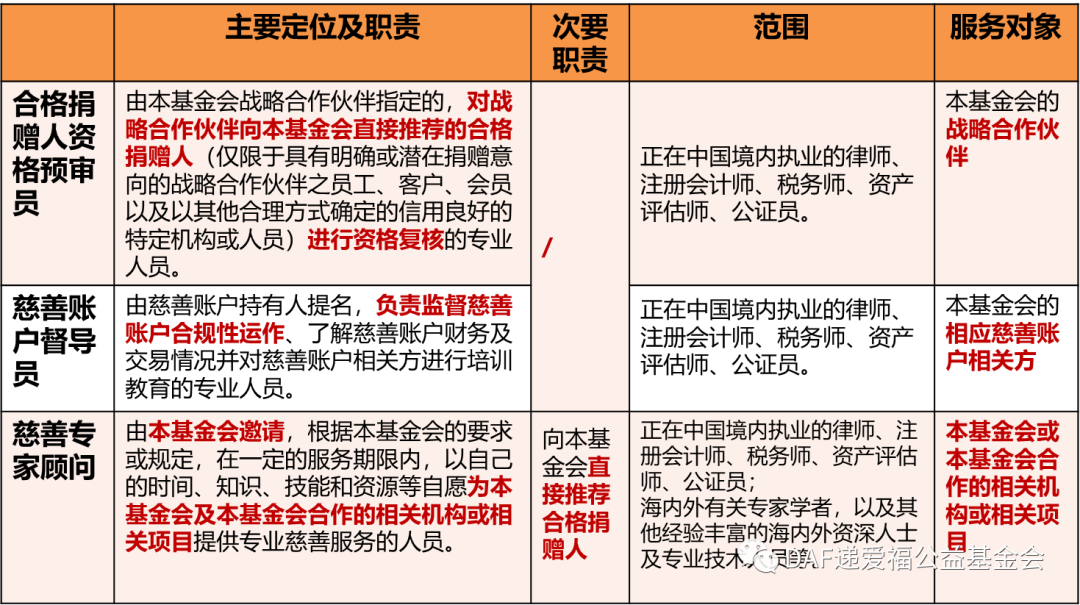

2.6.2 专业人员的职能、范围及服务对象

递爱福基金会设置了合格捐赠人资格预审员、慈善账户督导员以及慈善专家顾问三类由专业人员担任的角色,属于专业志愿者,主要由正在中国境内执业的律师、注册会计师、税务师、资产评估师、公证员等专业人员担任。

三类专业人员的服务对象不同,具有不同职责:

(1)合格捐赠人资格预审员的服务对象,是基金会的战略合作伙伴,主要负责对战略合作伙伴向递爱福基金会推荐的合格捐赠人进行资格复核。

(2)慈善账户督导员的服务对象,是慈善账户相关方,主要负责监督慈善账户的合规性运作。

(3)慈善专家顾问主要为递爱福基金会、与基金会合作的相关机构或相关项目提供专业慈善服务。

2.6.3 专业人员的管理及服务的基本原则

专业人员的管理与服务,主要会遵循4个基本原则,即以专业建立公信力的原则、提供公益慈善服务的原则、公益补偿原则,以及入库公示的原则。相关具体内容可见下图:

2.7 递爱福(DAF)账户服务系统

2.7.1 递爱福(DAF)账户服务系统的用户及核心功能

“递爱福(DAF)账户服务系统” 是基金会的主要业务管理系统,主要的用户有:基金会的内部管理人员、合格捐赠人、慈善账户相关方、慈善专家顾问、合格受赠组织、战略合作伙伴等。

该系统能实现多主体间的信息交互,提供与捐赠、投资、捐助、捐助后的监督管理等相关的服务。

2.7.2 递爱福(DAF)账户服务系统的基本结构

“递爱福账户服务系统”基于不同的角色性质,设计了不同的子系统,并在不同的系统中为相应角色配置所需要的功能模块。

“递爱福账户服务系统”由四个子系统组成:

(1)慈善账户相关方登录系统:主要是供慈善账户相关方,即合格捐赠人、慈善账户顾问、慈善账户查阅人等,进行与捐赠、捐助等相关的操作。

(2)战略合作伙伴注册/登录系统:主要服务于递爱福基金会的战略合作伙伴。

(3)合格受赠组织注册/登录系统:主要服务于递爱福基金会的合格受赠组织。

(4)运营管理系统:主要供递爱福基金会的内部管理人员及其他具有审核权限的人员,进行相关的管理和审批操作。

结语

递爱福基金会采取“低门槛、高透明、专业控、可传承、先免税、后动用”的业务策略,专业人员控制风险、深度参与,助力捐赠人的传承与公益实践。欢迎各位专家提出反馈意见,共同参与DAF平台的建设!

“递爱福-专业志愿服务(DAF-Pro Bono)公益培训项目”(音频+文字课程)已于小鹅通平台上线,可扫描二维码免费学习。